昨今のESG投資のキーフレーズの一つに「長寿命化」ということが挙げられている。この長寿命化は建設の世界では以前から議論されていたテーマだが、不動産市場においては「あとまわし」にされてきた議論だ。市場や投資の観点からこの変化に何を考えるべきか、長寿命化に関する考え方について整理をしてみよう。

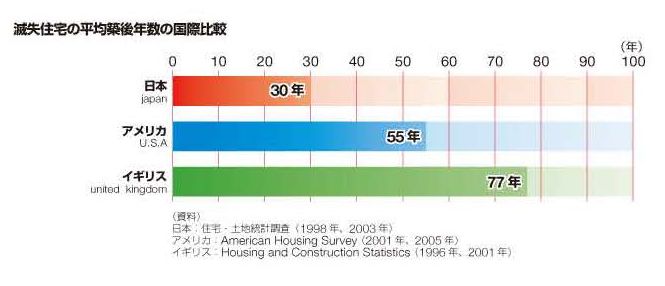

建築の寿命についての発想転換としての「建築の長寿命化」建築の寿命について住宅を例に挙げると、日本の住宅の平均寿命は30年、アメリカの55年、イギリスの77年と比較して半分以下であるということを目にしたことがあるだろう。(資料「長持ち住宅の手引き」より(監修:国土交通省住宅局 発行:ベターリビング協会) )これは何を意味するかといえば、建設産業の都合を横に置いておくと、国全体で実際に使われている住宅や建築の使用価値x使用期間に対して、

続きはhttps://www.kenbiya.com/ar/ns/jiji/architectural_k/6141.html

昨今のESG投資のキーフレーズの一つに「長寿命化」ということが挙げられている。この長寿命化は建設の世界では以前から議論されていたテーマだが、不動産市場においては「あとまわし」にされてきた議論だ。

市場や投資の観点からこの変化に何を考えるべきか、長寿命化に関する考え方について整理をしてみよう。

建築の寿命についての発想転換としての「建築の長寿命化」

建築の寿命について住宅を例に挙げると、日本の住宅の平均寿命は30年、アメリカの55年、イギリスの77年と比較して半分以下であるということを目にしたことがあるだろう。(資料「長持ち住宅の手引き」より(監修:国土交通省住宅局 発行:ベターリビング協会) )

これは何を意味するかといえば、建設産業の都合を横に置いておくと、国全体で実際に使われている住宅や建築の使用価値x使用期間に対して、

続きは

https://www.kenbiya.com/ar/ns/jiji/architectural_k/6141.html